即使在经历最近的下跌之后,市场对大型科技公司的估值仍然高于一些主要新兴经济体的整体估值。目前新兴市场股票看起来相对便宜,有些已创下历史新低,我们认为许多新兴市场都是极具吸引力的长期买盘。

美国与新兴市场科技行业回报之间的相关性已连续三年大幅增强。因此,新兴市场内部各行业板块回报的失衡已达到极端水平。按行业划分,过去三年来新兴市场约 40% 的回报来自科技行业,此前只有能源行业在 2007 年达到过这一份额。过去,当 MSCI 新兴市场指数中领先的国家和行业占据这么大的回报份额时,就预示着市场回归更正常的平衡,即领先板块的更替。

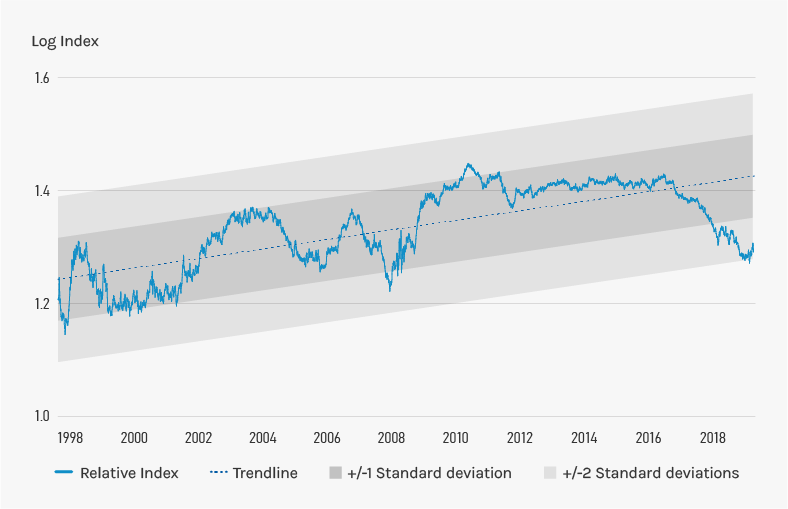

如图示 1 所示,对科技大盘股的追捧将中小盘股(按同等权重指数)的相对表现推至低于新兴市场历史趋势近两个标准方差,这非常不寻常。新兴市场中小盘股在同等权重指数的 20 年历史上从未出现过这么大的跌幅,只在 2000 年美国科技大盘股狂热期间接近过一次。在美国,按照同样的指标,在过去 100 年里,中小盘股的相对表现仅有三次下跌两个标准差,分别是在大萧条时期、20 世纪 70 年代的“漂亮 50”泡沫,以及 20 世纪 90 年代后期的科技股泡沫中。

在所有过去的这些案例中,当超级大盘股开始动摇时,甚至在此之前,中小盘股就开始跑赢大市。

一段时间以来,我们的观点是,当市场失衡发展到如此极端时,通常不会持久。

现在我们已经开始看到科技股和科技股权重很大的 MSCI 中国指数大幅下调,问题在于重新平衡可能会如何演变。在 2000 年和 2008 年的萧条之后,受到重创的行业逐步复苏,中小盘股重新恢复生机,被遗忘的国家重新得到发掘。

过去几年中,投资者如此热衷于科技股密集的亚洲市场,似乎忽略了经济增长的基本面。从 1988 年推出 MSCI 新兴市场指数开始,最高的回报来自增长最快的经济体。但 2016 年之后,增长率最高的经济体表现落后于 MSCI 新兴市场指数,而增长率最低的经济体表现更佳。许多表现出色的经济体都拥有大量科技股。

即使在经历最近的下跌之后,市场对大型科技公司的估值仍然高于一些主要新兴经济体的整体估值。在成为第一家市值突破万亿美元的公司之后,苹果公司的市值已跌至 9,000 亿美元以下,但仍然与印度尼西亚和马来西亚的总和相当,并且几乎是波兰的三倍。

上一次我们看到公司的表现以这种方式超过国家是 1998 年亚洲金融危机之后,当时比如通用电气的市值就远远高于遭受金融危机重创的俄罗斯、马来西亚和韩国这三个经济体之总和。这次的巨大差异是:许多遭受打击的国家都没有面临危机,正在飞速发展。

现在,这些国家有的正在回归。随着投资者抛售科技股,他们正在重新发现一些被忽视的东欧和拉美市场。这些市场遭受的打击一部分来自强势美元,美元一直从新兴市场吸金,但这一次可能不会持续。自 20 世纪 80 年代初以来,美元的汇率波动极少偏离其长期价格区间 15% 以上,现在正处于该区间的高端。美元熊市往往持续七年左右。我们认为,美元在 2018 年的升值是 2016 年初开始的下行趋势的暂时反弹,这一下行趋势可能证明是持久的。

一些受打击最严重的新兴市场货币已经企稳,我们认为没有理由预期会再度出现大规模崩盘。整体上,新兴市场有着很好的外部收支平衡。经常账户赤字平均水平较低,自 2013 年巴西和印度等国遭遇美联储“量化宽松退出政策恐慌”冲击以来大幅下降。虽然许多分析师担心新兴市场债务,但这一风险主要对中国构成威胁。尽管自 2008 年全球金融危机以来,其他新兴市场的非金融债务占国内生产总值的比例上升了 20 个百分点,但中国的债务却增长了 100 多个百分点。值得注意的是,中国市场也在很大程度上受到科技股的推动,直到最近的市场调整。

那么问题是,在科技股狂热过去后,如何作为一个资产类别看待新兴市场?

回到长期以来推动市场的基本面。我们的“走势规则”锁定 10 个最重要的因素来确定可能录得高增长或加速增长,因此最有可能在未来三到五年内跑赢大市的国家。目前,一些受打击最严重的市场属于前景向好的经济体,如波兰、印度尼西亚、菲律宾,甚至墨西哥。

我们最重要的规则之一是,货币贬值是一个好兆头,对于那些今年本身并不面临危机而货币遭遇暴跌的国家来说尤其如此。担心墨西哥新任总统洛佩斯·奥夫拉多的分析人士忽略了这样一个事实:他的影响早在 7 月大选获胜之前就反映在墨西哥比索价格中了。根据我们的综合衡量指标,墨西哥比索目前是世界上最便宜的货币。

与发达市场股票平均水平相比,新兴市场股票目前看起来相对便宜(根据市净率),有些已创下历史新低。以美元计算,墨西哥市场目前接近 20 年来的最低点。波兰市场在其货币遭受重创后接近 25 年来的最低点。这两个市场主要受其指数构成中缺乏大型科技股的影响。

更广泛地看,即使在今年的收缩之前,整个新兴市场在某种意义上也被忽视了。截至去年 12 月,全球股票投资只有约 4-6% 分配给新兴市场,根据资产配置的三种标准方法中的任何一种,这一比例都过低。根据新兴市场占全球股票市场权重来计算投资,将意味着 12% 的配置比例; 采用新兴市场占全球 GDP 的份额来计算,将意味着至少 15% 的配置比例;而采用最优投资组合方法,将意味着 30% 的配置比例。

结论是,我们认为许多新兴市场目前看起来都是极具吸引力的长期买盘。许多受到重创的国家完全不受危机影响,却受到了反泡沫的影响—在关注度趋于零的真空中喘息,因为即使是现在,投资者也依然专注于科技股以及科技股权重很高的市场。随着市场回归常态,其他行业和国家的势头可能会回升。虽然试图计算市场变盘的时间点是愚蠢的,但是像当前这样许多高增长新兴市场的股票价格看起来缺乏充分理由便宜时期,正是进行长期投资的良机。

*此文翻译自morganstanley.com,如有歧义,请以英文原版为准。